东盟电动汽车产业发展如何从政策驱动走向市场扩容?

近两年,东盟地区电动汽车市场表现亮眼,电动汽车的销量渗透率由2022年的1%快速增至2024年的8%。根据国际能源署发布的《全球电动汽车展望2025》,泰国电动汽车发展领跑东盟市场,2023—2024年电动汽车销量稳定在7万辆以上,市场渗透率达到13%;越南电动汽车市场呈现高速增长态势,2022—2024年销量增长近十倍,突破6万辆;印度尼西亚和马来西亚的电动汽车市场也在加速扩张,2024年销量均实现了翻倍增长。

整体来看,东盟的电动汽车市场正从起步阶段迈向快速成长期,值得关注。本文聚焦泰国、越南、马来西亚和印度尼西亚四个东盟国家(以下简称“东盟四国”),分析电动汽车发展的驱动因素与利好政策,以期识别东盟地区电动汽车行业发展的潜力与挑战,为东盟国家的政策制定者、车企及投资者提供决策参考,助力区域绿色交通转型与可持续发展。

一、减污降碳双重压力加速东盟四国电动汽车产业布局

气候变化危机与区域环境挑战的加剧,是东盟国家推动电动汽车产业发展的重要驱动力之一。

联合国政府间气候变化专门委员会(IPCC)第六次评估报告指出,东南亚是地球上最容易受到气候变化影响的地区之一。为响应《巴黎协定》减排要求,东盟四国均已设置国家自主贡献(NDC)目标,承诺于2050—2065年之间实现净零(碳)排放。同时,东盟国家面临着空气污染的严峻挑战,气候与清洁空气联盟(CCAC)数据显示,超85%东盟人口所暴露的空气污染水平超过了世界卫生组织指导值。为积极应对空气污染挑战,东盟四国均已出台国家清洁空气行动计划,例如泰国设定了到2027年80%的地区实现空气质量改善目标。另外,东盟还强化了《东盟防止跨境雾霾污染协议》执行力度,力求实现2030年无跨境雾霾,持续减少雾霾污染事件。

其中,道路交通排放已成为东盟四国气候变化应对和空气污染治理协同的重点领域。全球大气研究排放数据库(EDGAR)显示,2024年,东盟四国道路交通温室气体排放贡献平均占比为12%,该比例在马来西亚达到18%,仅次于电力和热力生产。此外,交通排放已成为越南、泰国和印度尼西亚大气颗粒物的首要来源,并且是马来西亚和泰国大气中氮氧化物(NOX)的主要来源,其排放贡献占比均超40%。以印度尼西亚雅加达为例,道路交通排放贡献了90%的一氧化碳(CO)、60%以上的NOX与细颗粒物(PM2.5),凸显出交通污染治理的紧迫性。

在国家战略目标的引导下,交通部门电动化转型已被确立为应对双重环境挑战的核心举措。例如,马来西亚通过《低碳移动出行蓝图(2021—2030年)》将交通电动化列为温室气体减排的核心战略;印度尼西亚工业部计划发布《汽车行业脱碳路线图》以助力国家碳中和;越南政府已将绿色交通发展纳入河内、胡志明市等大型城市空气污染治理的紧急方案中;泰国则在《20年国家发展战略(2018—2037年)》中,明确将传统汽车行业向电动汽车行业转型作为提升国家竞争力的重要支点。这些政策实践表明,在减污降碳双重压力的持续传导下,东盟国家正将电动汽车定位为平衡经济发展与减排的关键战略路径。

二、供需双向目标锚定电动汽车产业发展方向

为加速道路交通的电动化转型,东盟四国制定了一系列政策和战略目标,特别是在电动汽车的产量、销量和市场保有量等方面,逐步量化并制定明确的发展目标。供给侧与需求侧的双向引导,正推动电动汽车市场走向成熟与可持续发展。

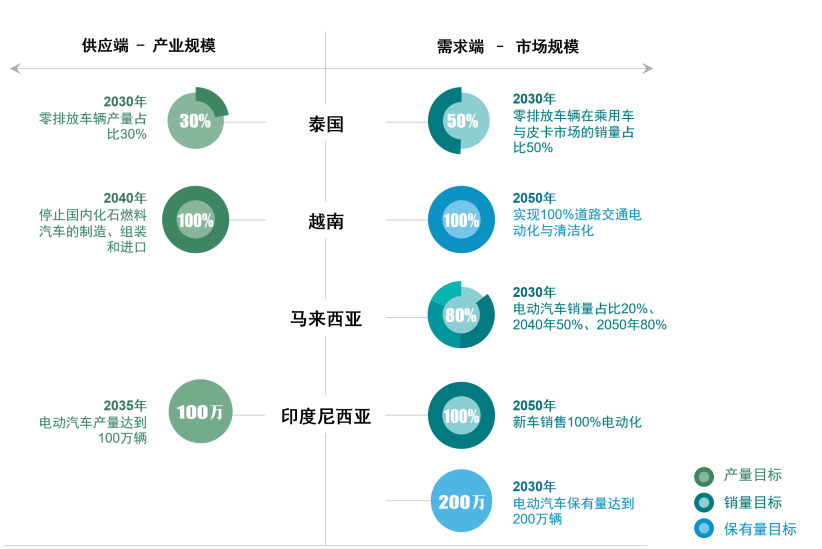

具体而言,泰国致力于打造电动汽车生产制造中心。该国于2021年出台“3030政策”,目标是到2030年实现零排放车辆占汽车产量的30%,并通过细化的政策路线图,分三个阶段推动该目标达成。此外,泰国还设置了电动汽车销售市场发展目标,计划到2030年实现零排放车辆在乘用车与皮卡销量中的占比达50%。

印度尼西亚依托其全球领先的矿产资源优势,一方面大力提升本土制造能力,由印度尼西亚工业部明确了2035年电动汽车产量达到100万辆的发展目标;另一方面推动市场普及,提出2030年电动汽车保有量达到200万辆的目标,并力争2050年实现新车销售100%电动化。

越南本土电动车企VinFast作为当地销量最高的品牌,于2022年宣布停售燃油车。在本土品牌迅速发展的利好下,越南已锚定自2040年起停止制造、组装、进口燃油车。另外,越南政府还通过《绿色能源转型行动计划》进一步明确了发展电动汽车的决心,计划在2050年实现道路交通100%电动化。

马来西亚虽暂未明确电动汽车产业发展目标,但销售市场规划清晰。政府发布了国家能源转型路线图(NETR),不仅将绿色交通发展明确列为重要手段之一,还为电动汽车市场销量占比设定了阶梯式目标:2030年达20%、2040年达50%、2050年达80%,以稳定电动汽车市场的扩张势头。

尽管各国电动汽车产业发展路径存在差异,但这些策略充分反映了各国根据自身产业基础和资源优势采取的特色化发展路径。这种差异化战略,不仅有助于推动区域内电动汽车产业的加速发展,更将在交通绿色低碳转型中发挥关键作用。

图1 东盟四国电动汽车发展目标

三、多维度财政红利激发电动汽车市场活力

东盟四国的电动汽车行业正处于依赖“政策驱动”的早期发展阶段,其中,多维度的财政激励政策是加速市场渗透的关键因素。这些政策通过降低生产端或购置端成本、促进技术升级等措施,有效加速了市场渗透与产业培育。

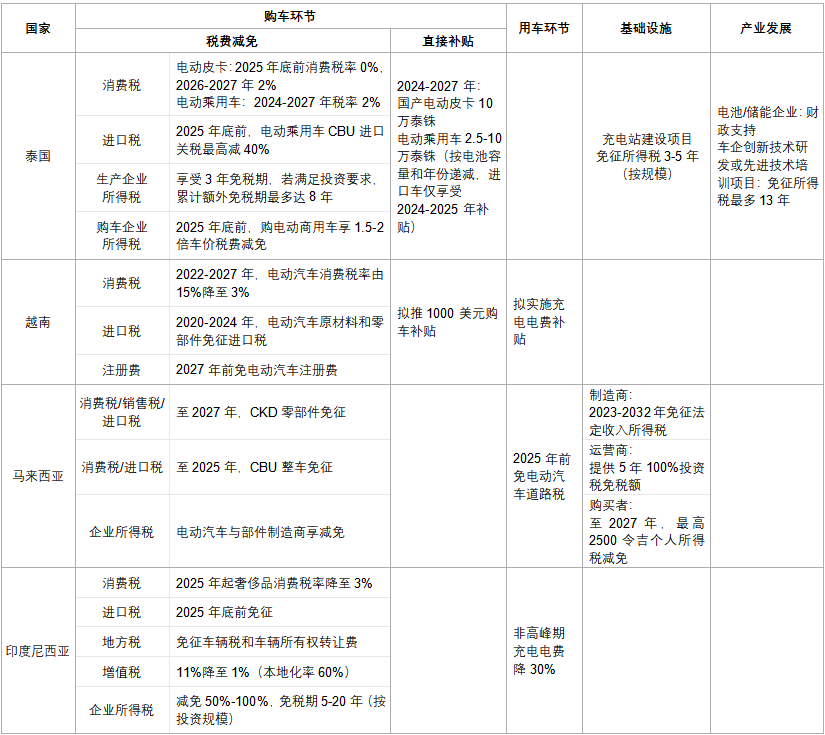

以购车环节为核心,东盟四国构建了税费减免优惠政策体系。降低税率、设置免税期等措施,为电动汽车产业链各环节提供了税费优惠。这一政策体系具有两个显著特征:一方面,税种覆盖多样,涉及消费税、进口税、增值税以及企业所得税等多个类目;另一方面,受益主体广泛,免税对象不仅包括电动汽车生产企业,还涉及购车的个人消费者和企业。通过实施“生产端减负、消费端让利”的双向税费优惠体系,各国有效推动了电动汽车的产业发展与市场扩增。

除税费减免外,购车环节的直接补贴更是刺激市场需求的有效手段。在东盟国家中,泰国作为补贴政策的先行者,在“3030政策”目标驱动下,目前已实施两个阶段的电动汽车激励政策,为购车环节提供“降税+补贴”双重利好。在第一阶段(EV3.0),除了降税优惠,电动乘用车或皮卡可享受最高15万泰铢的现金补贴。在第二阶段(EV3.5),现金补贴金额虽退坡50%(最高为10万泰铢),但购车补贴有效期延续至2027年,且降税优惠继续,既维持了政策连续性,也为产业转型提供了过渡支撑。

值得注意的是,东盟国家的电动汽车政策正在从单纯的市场刺激向技术进步与本地产业培育深化。技术进步方面,泰国在EV3.5政策中提高了补贴车型的技术门槛,要求电动汽车电池容量最低限值由EV3.0的30kWh提高到50kWh,且需要符合泰国工业标准TIS并通过测试。在研发激励方面,泰国在《投资促进指南2025》中,为电动汽车技术研发或先进技术培训项目提供高达13年的所得税免征期,促进电动汽车行业技术创新。本地产业发展方面,东盟四国将财政激励与车辆本地化生产要求相结合,以提高本土制造竞争力。例如,泰国和马来西亚对国产电动汽车的补贴力度优于进口车型;印度尼西亚则加严了购车增值税优惠对象的本地化率要求,2025年起电动汽车零部件本地化率由40%提高到60%。泰国还在EV3.0和EV3.5中设置了“补偿生产”要求,即进口整车企业须按照一定比例进行本地生产。例如在EV3.5政策下,2026年前企业每进口1辆电动车须在泰国生产2辆,该比例将在2027年升级为1:3,进一步刺激本地电动汽车产业投资。

此外,便利并改善电动汽车使用环境是提升市场接受度的关键,东盟四国正在加大对充电基础设施建设和运营的支持力度。其中,泰国为充电站投资项目提供3~5年的企业所得税免征期。马来西亚对充电基础设施的制造商、运营商及个人消费者等多方提供税费减免措施,比如截至2027年,购买并安装充电设施的个人消费者可以享受个人所得税减免。降低电动汽车用车成本的政策也陆续出台,如马来西亚免除电动汽车年度缴纳的道路税,印度尼西亚则为电动汽车提供充电电费优惠活动。

通过一系列政策举措,东盟四国不仅有效推动了电动汽车市场的发展,也逐步建立了本国产业生态系统,为电动汽车市场持续增长创造有利条件。

表1 东盟四国部分电动汽车财政激励措施

总体而言,东盟国家电动汽车产业呈现如下特点:发展已取得突破性进展,市场增长迅速,但同时整体渗透率仍较低,处于政策驱动的关键成长期;已初步建立以购车环节财政激励为核心的政策框架,但同时仍面临用车端政策力度薄弱、基础设施网络建设滞后,以及传统燃油汽车管理政策与电动汽车发展未形成协同效应等挑战。为推进产业可持续发展,建议采取以下优化路径:完善财政激励的渐进退出机制,逐步将政策重心从购车环节向用车环节倾斜;加速基础设施建设,科学规划并适度超前布局基础设施网络,完善用车环境;强化传统燃油汽车的排放标准升级,倒逼汽车的电动化转型。

在全球绿色低碳交通的趋势下,东盟国家不断完善电动汽车研发、购置、使用、报废的全生命周期政策体系。随着产业发展逐步从政策驱动转向市场扩容,东盟也将成为全球新能源汽车发展的重要增长极。这一发展进程,不仅将推动区域环境问题的改善和汽车产业的发展,也将为发展中国家电动汽车推广提供可借鉴的政策范式和经验。